ตัวอย่างการทุจริตในองค์กรช่วงโควิด-19 และวิธีป้องกันเบื้องต้น

การทุจริตหรือฉ้อโกง คือการกระทำที่มีเจตนาเอาทรัพย์สินหรือเงินจากผู้อื่นด้วยอุบาย หลอกลวง หรือวิธีการที่ไม่เป็นธรรมอื่น ๆ

การทุจริตในองค์กร คือการทุจริตต่อบริษัท ซึ่งอาจกระทำโดยบุคลากรภายในองค์กรหรือบุคคลอื่นภายนอกองค์กร การทุจริตที่เกิดขึ้นภายในองค์กร หมายถึง เหตุการณ์ที่พนักงาน ผู้จัดการ หรือเจ้าของบริษัทกระทำการทุจริตต่อบริษัทของตนเอง เช่น ขโมยหรือใช้ทรัพย์สินของบริษัทในทางที่ผิด การทุจริตจากภายนอกองค์กร คือ การทุจริตที่กระทำโดยบุคคลภายนอก โดยรวมถึง การให้สินบน การโกง การเจาะหรือแฮกเข้าระบบของบริษัท การขโมยและการประกัน การกู้ยืม และการฉ้อโกงการชำระเงิน ทั้งนี้ คาดว่าองค์กรต่าง ๆ ทั่วโลก สูญเสียรายได้รวมร้อยละ 5 จากการทุจริต

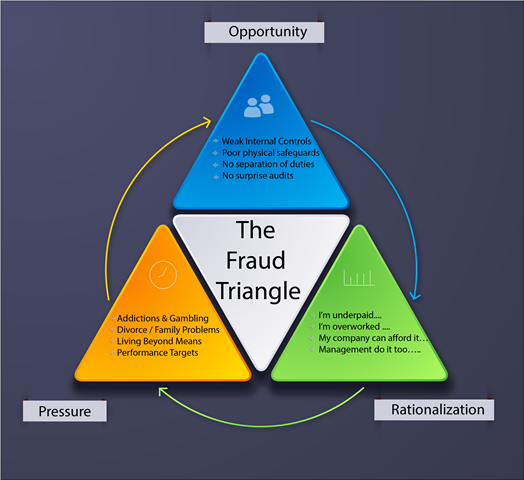

ความเข้าใจทั่วไปเกี่ยวกับธรรมชาติของมนุษย์และอาชญากรรม อาจทำให้เราเชื่อว่าทุจริตเกิดขึ้นจากพนักงานที่มีเจตนาไม่ดีและไม่มีศีลธรรม อย่างไรก็ตาม หลังจากมีการวิเคราะห์คดีทุจริตในองค์กรกว่า 1,000 คดี ผู้ที่เชี่ยวชาญด้านการทุจริตพบว่า มีปัจจัยอื่น ๆ ที่เป็นแรงจูงใจสำคัญที่ก่อให้เกิดการทุจริต ปัจจัยเหล่านี้อยู่ในทฤษฎีสามเหลี่ยมการทุจริต

ทฤษฎีสามเหลี่ยมการทุจริตประกอบด้วย โอกาส แรงกดดัน และการหาเหตุผลเข้าข้างตนเอง ยกตัวอย่างการทุจริตง่าย ๆ เช่น ลิ้นชักเก็บเงินในบริษัทของแจ็คที่ไม่เคยมีการป้องกัน ไม่มีการเฝ้าดูแล รวมถึงไม่มีการสรุปรวมยอด แจ็คจึงมีโอกาส เมื่อเขาไม่ค่อยมีเงินสด และวันนี้เป็นวันเกิดแฟนของเขา และเขายังไม่ได้ซื้อของขวัญให้แฟน เขาจึงมีแรงกดดัน เงินเพียงไม่กี่ร้อยดอลลาร์คงไม่กระทบบริษัทมากนัก และคงไม่มีใครจับได้ เขาได้ค่าจ้างต่ำเกินไป ทั้งยังทำงานหนักมาก แถมเจ้านายของเขาก็ยังเป็นคนงี่เง่า แจ็คจึงมีเหตุผลให้กับตัวเอง ปัจจัยทั้งสามตามทฤษฎีสามเหลี่ยมการทุจริต ทำให้แจ็คมีแรงกระตุ้นจะกลายเป็นผู้ทุจริตองค์กร แม้โดยทั่วไปเขาจะเป็นพนักงานที่ทำงานด้วยศีลธรรมและเจตนาดีก็ตาม

ทฤษฎีสามเหลี่ยมการทุจริตจะช่วยให้เราเข้าใจเรื่องการทุจริตที่อาจเกิดขึ้นในช่วงโควิด-19 ได้อย่างไร

โอกาส – ในขณะที่ทำงานจากที่บ้าน หลายบริษัทต้องปรับใช้วิธีการทำงานรูปแบบใหม่ โดยมีการควบคุมน้อยลง

แรงกดดัน – พวกเราทุกคนทราบดีว่าเราต้องเผชิญกับแรงกดดันหลากหลายชนิด ไม่ว่าจะเป็นแรงกดดันจากความไม่แน่นอน เงินเดือนที่น้อยลง ปัญหาที่เกิดขึ้นในครอบครัว และระดับความวิกตกกังวลที่เกิดขึ้น

การหาเหตุผลเข้าข้างตนเอง – ในขณะทำงานจากที่บ้าน พนักงานอาจรู้สึกว่ามีปฏิสัมพันธ์กับนายจ้างและเพื่อนร่วมงานน้อยลง หรือรู้สึกไม่พอใจนายจ้างกับมาตรการที่ใช้ในช่วงโรคระบาด อย่างเช่น การลดเงินเดือน หรือการปลดออกจากงาน ซึ่งสาเหตุเหล่านี้ทำให้พนักงานหาเหตุผลเข้าข้างตัวเองเพื่อกระทำการทุจริตได้ง่ายขึ้น

สมาคมต่อต้านการทุจริตสากล (ACFE) เป็นองค์กรต่อต้านการทุจริตที่ใหญ่ที่สุดในโลกและเป็นผู้ให้บริการฝึกอบรมและการให้ความรู้เกี่ยวกับการต่อต้านการทุจริต (ทั้งยังเป็นผู้จัดทำสถิติส่วนใหญ่ที่นำเสนอในบทความนี้) ทั้งนี้ ACFE พบว่ามีการทุจริตเพิ่มขึ้นอย่างมีนัยสำคัญจากผลกระทบในช่วงโควิด-19 โดยเฉพาะอย่างยิ่งการยักยอกเงินโดยพนักงาน การทุจริตทางออนไลน์ การฉ้อโกงการชำระเงิน และการโจรกรรมข้อมูลส่วนบุคคลอันเกิดจากการกำกับดูแลที่น้อยลง สมาชิกของ ACFE ยังได้รายงานอีกว่า มีความยากลำบากในการตรวจสอบการทุจริตเนื่องจากการเดินทางที่จำกัดและไม่สามารถเข้าถึงหลักฐานได้อย่างเพียงพอ

แม้ว่าโควิด-19 จะก่อให้เกิดโอกาสในการทุจริตและการทุจริตรูปแบบใหม่ ๆ แต่พื้นฐานของการทุจริตและการที่บริษัทต่าง ๆ สามารถใช้ในการป้องกันการทุจริตก็ยังคงเหมือนเดิม หัวข้อที่จะกล่าวถึงดังต่อไปนี้คือวิธีการที่บริษัทสามารถใช้ได้เพื่อลดความเสี่ยงในการตกเป็นเหยื่อของการทุจริต

- สายด่วน – ร้อยละ 43 ของการทุจริตถูกตรวจพบผ่านสายด่วน องค์กรที่มีสายด่วนสามารถตรวจพบการทุจริตได้เร็วกว่าและสามารถจำกัดความสูญเสียที่จะเกิดขึ้นได้ ซึ่งแสดงให้เห็นถึงความสำคัญในการมีวิธีการรายงานที่ชัดเจนเพื่อให้พนักงาน ผู้จัดหา และบุคคลอื่น ๆ สามารถรายงานข้อสงสัยต่าง ๆ ในการทุจริต ผู้ทำการทุจริตส่วนมากมักจะใช้จ่ายสุรุ่ยสุร่าย ใช้เงินเกินกำลัง และเพื่อนร่วมงานอาจสังเกตเห็นสิ่งเหล่านี้และรายงานความน่าสงสัยได้ ทั้งนี้ ปัจจัยในการก่อการทุจริตอื่น ๆ ยังรวมถึงปัญหาทางการเงิน ความสัมพันธ์ที่ใกล้ชิดอย่างผิดปกติกับผู้ขายหรือลูกค้า และการติดยาเสพติด

- การฝึกอบรบและให้ความรู้เรื่องการทุจริต – พนักงานมักจะรายงานข้อมูลมากขึ้นหลังจากได้รับการฝึกอบรม นอกจากนี้ ยังมีแนวโน้มน้อยลงที่พนักงานจะทำการทุจริตหากได้ตระหนักถึงหลักจรรยาบรรณและนโยบายการต่อต้านการทุจริตและการควบคุมภายใน หัวข้อการฝึกอบรมจะรวมถึงการทุจริต การทุจริตในรูปแบบต่าง ๆ และกระบวนการรายงานการทุจริต

- ผู้นำองค์กรเป็นแบบอย่าง – ปัจจัยหลายประการในการหาเหตุผลเข้าข้างตัวเองเพื่อกระทำการทุจริตเกิดจากการจัดการที่ไม่ดี ผู้บริหารและเจ้าของต้องเป็นตัวอย่างที่ดี โดยประพฤติตนตามหลักจรรยาบรรณและปฏิบัติต่อพนักงานและผู้ขายอย่างเป็นธรรม

- แผนการรับมือต่อเหตุการณ์ทุจริต – บริษัทควรมีแผนการรับมือกับการทุจริตหรือข้อกล่าวหาที่เกี่ยวกับการทุจริต ซึ่งอาจรวมถึงบริษัทสืบสวนทุจริตภายนอกบริษัทที่สามารถให้การสนับสนุนในการสอบสวนและการปฏิบัติตามขั้นตอนต่าง ๆ ตามกฎหมายได้ เมื่อตรวจพบการทุจริต เป็นสิ่งจำเป็นอย่างยิ่งที่จะต้องรวบรวมหลักฐานให้ถูกต้องตามหลักนิติวิยาศาสตร์ เพื่อให้หลักฐานสามารถนำไปใช้ในการดำเนินคดีตามกฎหมายได้ หลักฐานควรได้รับการตรวจสอบอย่างละเอียดก่อนจะพิจารณาว่าสามารถใช้ดำเนินคดีกับผู้กระทำการทุจริตได้หรือไม่ บริษัทต่าง ๆ มักจะรีบเผชิญหน้ากับผู้กระทำการทุจริตก่อนที่จะรวบรวมหลักฐานทั้งหมดอย่างเพียงพอ เพื่อแสดงจุดยืนของบริษัท เพราะฉะนั้นต้องระวังข้อนี้ให้ดี

- การควบคุมภายใน – บริษัทส่วนใหญ่จะไม่มีลิ้นชักเก็บเงินที่มีการดูแลซึ่งช่วยให้แจ็คทำการทุกจริตได้อย่างง่ายดาย แต่หลาย ๆ บริษัทจะมีช่องโหว่ทำนองเดียวกันซึ่งพนักงานสามารถรับรู้ได้เมื่อทำงานไปเรื่อย ๆ การควบคุมภายในที่เข้มงวด ซึ่งรวมถึงการแบ่งแยกหน้าที่ อุปกรณ์ป้องกันและการเข้าตรวจสอบโดยไม่แจ้งล่วงหน้า จะช่วยลดปัจจัยที่สร้างโอกาสให้เกิดการทุจริตตามทฤษฎีสามเหลี่ยมได้ ทั้งนี้ มีผู้ตรวจสอบภายนอกจำนวนมากที่ให้บริการตรวจสอบการควบคุมภายใน

- การประเมินความเสี่ยงของการทุจริต – การประเมินความเสี่ยงเป็นการดำเนินการเชิงรุกในการระบุและบรรเทาจุดอ่อนของบริษัทที่เสี่ยงต่อการทุจริตทั้งภายในและภายนอก โดยการประเมินสามารถทำได้ภายในองค์กรหรือรับการสนับสนุนจากที่ปรึกษาภายนอกองค์กร

- การสอบบัญชีโดยผู้ตรวจสอบภายนอก – การตรวจสอบบัญชีหรืองบการเงินของบริษัทโดยผู้ตรวจสอบบัญชีภายนอกเป็นวิธีการสำคัญวิธีการหนึ่งในการตรวจหาการทุจริต โดยเฉพาะอย่างยิ่งในองค์กรใหญ่ ทั้งนี้ ควรให้ผู้ตรวจสอบบัญชีระบุความเสี่ยงของการทุจริตด้วยในระหว่างการสอบบัญชีแต่ละครั้ง

- การคัดกรองก่อนจ้างงาน – การคัดกรองนี้รวมถึงการตรวจสอบหน้าที่การงานที่ผ่านมาของพนักงาน ประวัติอาชญากรรมและประวัติส่วนตัว ตรวจสอบการศึกษา และ ตรวจสอบบุคคลอ้างอิง องค์กรควรทำให้แน่ใจว่ากระบวนการจ้างงานทั้งหมดของตนเป็นไปตามกฎหมายปกป้องข้อมูล และไม่มีการเข้าถึงข้อมูลของผู้สมัครงานโดยไม่ได้รับอนุญาต และใช้บริการจากบริษัทคัดกรองที่เป็นมืออาชีพ

ดังคำกล่าวที่ว่า “กันไว้ดีกว่าแก้” การปรับใช้วิธีการต่อต้านการทุจริตเหล่านี้จะลดความเสี่ยงที่องค์กรของคุณอาจตกเป็นเหยื่อของการทุจริต นอกจากนี้ยังช่วยให้แน่ใจว่า หากคุณเป็นเหยื่อของการทุจริต การแก้ไขปัญหาจะดำเนินการอย่างรวดเร็วและเป็นไปในทิศทางที่เหมาะสม และก่อให้เกิดความเสียหายน้อยที่สุด

ประวัติผู้เขียนบทความ

ปีเตอร์ ฮอร์มชอว์ มีประสบการณ์กว่า 20 ปี ในการสืบสวนด้านธุรกิจและเป็นผู้ก่อตั้งและกรรมการบริษัท โอไร้อัน อินเว็สทิเกชั่น จำกัด – ซึ่งเป็นบริษัทสืบสวนด้านธุรกิจและสำนักงานกฎหมายที่จดทะเบียนในกรุงเทพฯ โดยมีพนักงานสอบสวน ทนายความ ผู้เชี่ยวชาญด้านนิติคอมพิวเตอร์ และผู้เชี่ยวชาญด้านอื่น ๆ มากกว่า 100 คน ปีเตอร์สำเร็จการศึกษาระดับปริญญาตรี สาขาปรัชญาและการเมือง และปริญญาโทบริหารธุรกิจ และเป็นผู้ตรวจสอบการทุจริตที่ได้รับการรับรอง

Read More